В 2020 году из-за пандемии мировой ВВП упал на 4,3 %. Для сравнения: во время мирового финансового кризиса 2009 года глобальная экономика ушла в минус лишь на 1,7 %.

При этом, по данным МВФ, ВВП США в 2020 году упал на 3,5 %, Германии — на 4,9 %, Франции — на 8,2 %. Российская же экономика просела только на 3,1 % ВВП. Одна из причин такой устойчивости — значительно меньшая доля малого бизнеса и сектора услуг при высокой степени огосударствления экономики.

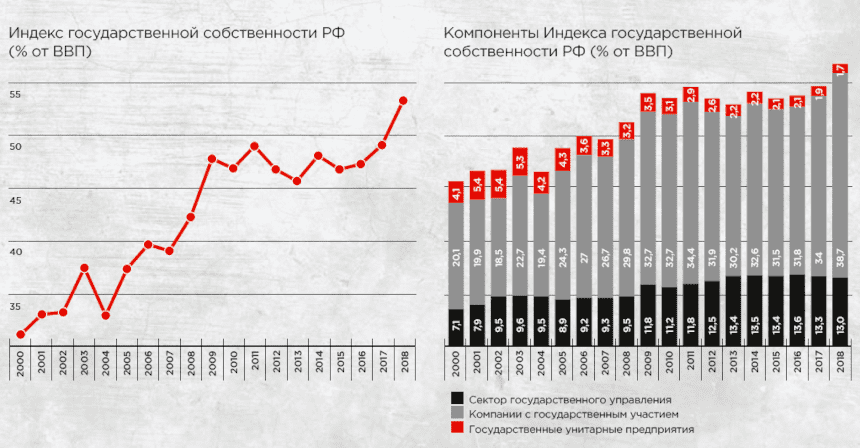

По оценке ИПЭИ РАНХиГС, в 2000 году индекс государственной собственности РФ составлял 31,2 % ВВП, а к 2019 году он вырос до 53,1 %. Из-за разницы в подходах эта оценка у других организаций и экспертов может отличаться в меньшую или большую сторону. Однако все они сходятся в одном: масштабы прямого участия государства за последние 20 лет заметно выросли.

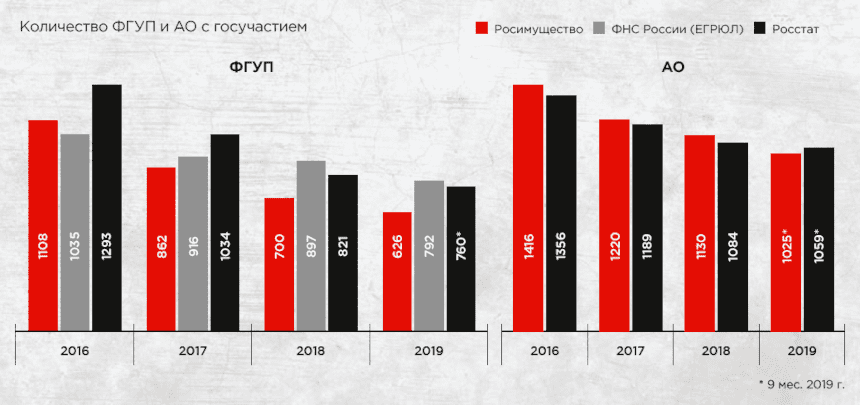

Кстати, еще в 2020 году даже посчитать предприятия с госучастием в России было проблематично — проверка, проведенная Счетной палатой (СП), показала, что данные по количеству предприятий с госучастием разнились — в базе Росимущества были одни сведения, у Росстата и ФНС — другие. После того как СП обратила внимание на это несоответствие, данные были приведены к единому знаменателю. По данным Единой системы управления государственным имуществом, по состоянию на 16 июля 2021 года государство владело долями в 752 акционерных обществах и 496 ФГУПами.

Экстренные меры

Еще после экономического кризиса 2008–2009 годов в большинстве стран мира относиться к высокому уровню участия государства в экономике стали гораздо терпимее. Считалось, что в период кризисов роль государства может усиливаться, однако в периоды посткризисного развития важно сокращать госучастие. Экстренная терапия несет в себе много рисков в случае, если ее вовремя не свернуть.

Многие госпредприятия концентрируются в отдельных секторах экономики. Например, по данным ЦСР, в 2018 году доля совокупной выручки контролируемых государством компаний в сфере добычи сырой нефти и газа составляла 74,4 %, в сфере машиностроения, электроники, оптики и электрооборудования — 55,6 %, в финансах и страховании — 46,8 %. При этом в строительстве этот показатель составляет лишь 20,9 %, а в торговле сводится к 1,1 %.

При этом крупные компании с госучастием имеют преимущественные позиции на рынке и стремятся к монополизации не только в своей отрасли, но и в смежных, где они имеют интересы.

По мнению экспертов, все это, во‑первых, приводит к снижению эффективности функционирования рыночных механизмов: из-за конфликта интересов собственника и блюстителя равных правил игры нарушается принцип равенства компаний во взаимоотношениях с государством. Конкурентные механизмы замещаются административным ресурсом и лоббистскими возможностями. Как следствие, экономика начинает «пробуксовывать».

Кроме того, непрозрачность работы госпредприятий грозит ростом скрытых долгов, гасить которые придется государству, а точнее, налогоплательщикам. Как отмечают эксперты, такие «сюрпризы» иногда обходятся более чем в 10 % ВВП.

Для того чтобы минимизировать эти риски, необходимо добиваться полной прозрачности в деятельности госпредприятий, обеспечивать справедливые правила игры. И главное — регулярно оценивать эффективность госпредприятий. Например, по информации МВФ, в Германии это делают каждые два года. И если показатели падают — государству нужно уступить место частному бизнесу.

Драйвер вместо якоря

Россия — не исключение. Госсектор может временами играть важную и положительную роль, но ему пора начать сокращаться. «Особого пути» в данной ситуации нет — госкомпании редко становятся экономическими и инновационными драйверами.

Между тем в российской десятке крупнейших компаний только 4 — частных. Для сравнения: в топ-10 американских крупнейших компаний нет ни одной с госучастием.

Большинство отечественных компаний с госучастием менее пластичны в плане управления: они сильно зависят от бюрократической машины, в состав их советов директоров зачастую входят чиновники. Причем, как показала проверка Счетной палаты, среди них есть настоящие «мультиуправленцы», представляющие интересы государства одновременно в 20 и более компаниях!

Это негативно сказывается на скорости принятия решений, на постановке прорывных, меняющих вектор движения целей.

Кроме того, государство — менее эффективный собственник, чем частные структуры. 97 % всех поступлений в казну в 2017–2019 годах обеспечили 20 компаний. Основная причина — «слабое» управление.

Изменить ситуацию может приватизация, которая даст предприятиям эффективных собственников. Это положительно скажется не только на результатах отдельных организаций, но и повысит эффективность экономики в целом.

Но, по данным Счетной палаты, за 2017–019 годы была реализована только четверть пакетов акций и долей, предусмотренных прогнозным планом. Это был самый низкий показатель за 10 лет.

Кроме того, не всегда сокращение количества компаний с госучастием в полной мере свидетельствует о сокращении прямого участия государства в экономике. Так, проверка СП показала, что сокращение ФГУП в 2017–2019 годах примерно на 30 % было связано с процедурами объединения предприятий.

Еще один опасный момент — «псевдоприватизация», когда часть пакетов акций, находящихся в госсобственности, была приватизирована путем внесения в качестве взноса государства в уставные капиталы различных госкорпораций, институтов развития, вертикально-интегрированных структур. В результате количественно присутствие государства в экономике, вроде бы, снижается, а качественно — растет.

Естественно, нельзя отрицать и финансовый эффект приватизации. Особенно сейчас, когда на новые стратегические инициативы нужны дополнительные средства. Их можно получить, не прибегая к повышению налоговой нагрузки, а просто планомерно реализуя часть пакетов акций, имеющихся в госсобственности.

Порядок цифр можно оценить по стоимости государственных долей в крупнейших российских компаниях, исходя из текущих котировок. Пакет в Сбербанке — 3,377 трлн рублей, в ВТБ — 2,82 трлн рублей, в «Алросе» — около 630 млрд рублей, в «Совкомфлоте» — порядка 328 млрд рублей, «Аэрофлоте» — примерно 93,3 млрд рублей.

Приватизация может приносить в казну в среднем примерно по 200–300 млрд рублей ежегодно в течение 5–6 лет. Есть определенные сложности реализации госпакетов в период кризиса, но рынок уже адаптируется к новой реальности, экономика и инвестиционный спрос восстанавливаются.

В прошлом году правительство начало большую работу по определению целей госучастия в каждом обществе. Кабмином поставлена задача — сохранить в собственности государства не более 160 пакетов акций.

Это хороший таргет: государству надо выходить из хозяйственных отраслей, живущих в условиях рынка. Оставаясь лишь там, где это необходимо, — в безопасности, социальной сфере. В остальных отраслях инициатива должна перейти к частному бизнесу.

Понятно, что в силу масштабности российского госсектора процесс этот будет не быстрый, к тому же сокращаться он будет далеко не «под ноль». Так что задача повышения эффективности и результативности управления госсобственностью также является одной из приоритетных.

Для этого необходимы:

- четкая формализация целей управления государственными финансовыми активами и федеральным имуществом;

- уточнение базы для расчета дивидендов АО и прибыли ФГУП, которые должны перечисляться в федеральный бюджет;

- повышение мотивации менеджмента к росту прибыли и стоимости компаний.

Правительство вплотную занялось реформированием и оптимизацией структуры госкорпораций и институтов развития. Это должно повысить их эффективность. Счетная палата будет держать руку на пульсе.

Сегодня вопрос конкурентной среды в отечественной экономике — это серьезный вызов. Нам необходим знаковый тренд на разгосударствление, который в итоге выведет нас на новый уровень эффективности.

Алексей Кудрин Председатель Счетной палаты РФ